在通过上市增强资金实力之余,“上美”们是否做好了应对更多挑战的准备?

10月5日,上海上美化妆品股份有限公司(以下简称“上美”) 向港交所递交招股书,拟在香港主板挂牌上市。

据悉,2022年1月17日上美在港交所首次递交招股书;2月收到证监会国际部下发的境外上市反馈意见;4月收到证监会核准发行批复;7月,其申报资料失效,这次赴港IPO是其递表失效后的再一次申请,不代表上市失败。

事实上,招股书“失效”是港交所的正常机制,可以理解为拟上市公司(发行人)财务审计数据过期,需要补充新一期的财务数据。根据规定,发行人在“失效”后的3个月内补充最新财务资料,即可继续上市流程。

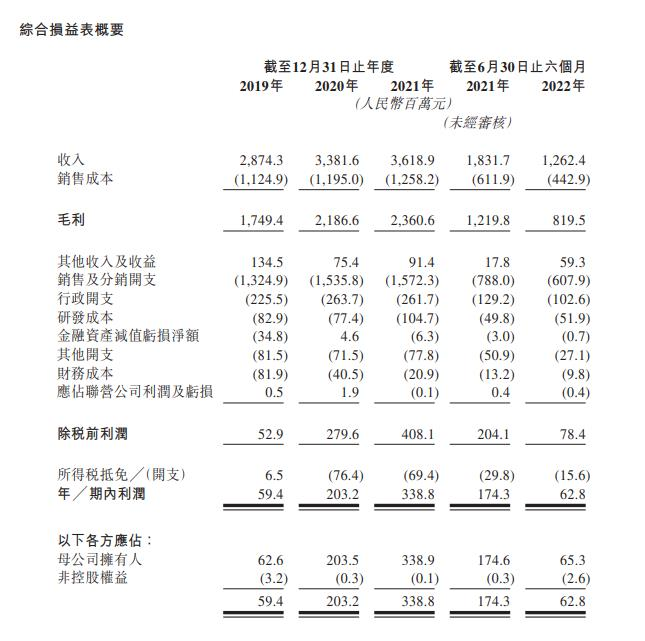

在此次更新的申报资料中,上美补充披露了最新的业绩报告。招股书显示,2019年至2021年,上美的经营业绩实现稳定增长,2019年至2021年及2022年前6月,公司收入分别是28.74亿元、33.82亿元、36.19亿元、12.62亿元;经调整利润分别是1.1亿元、2.6亿元、3.9亿元、8,390万元。

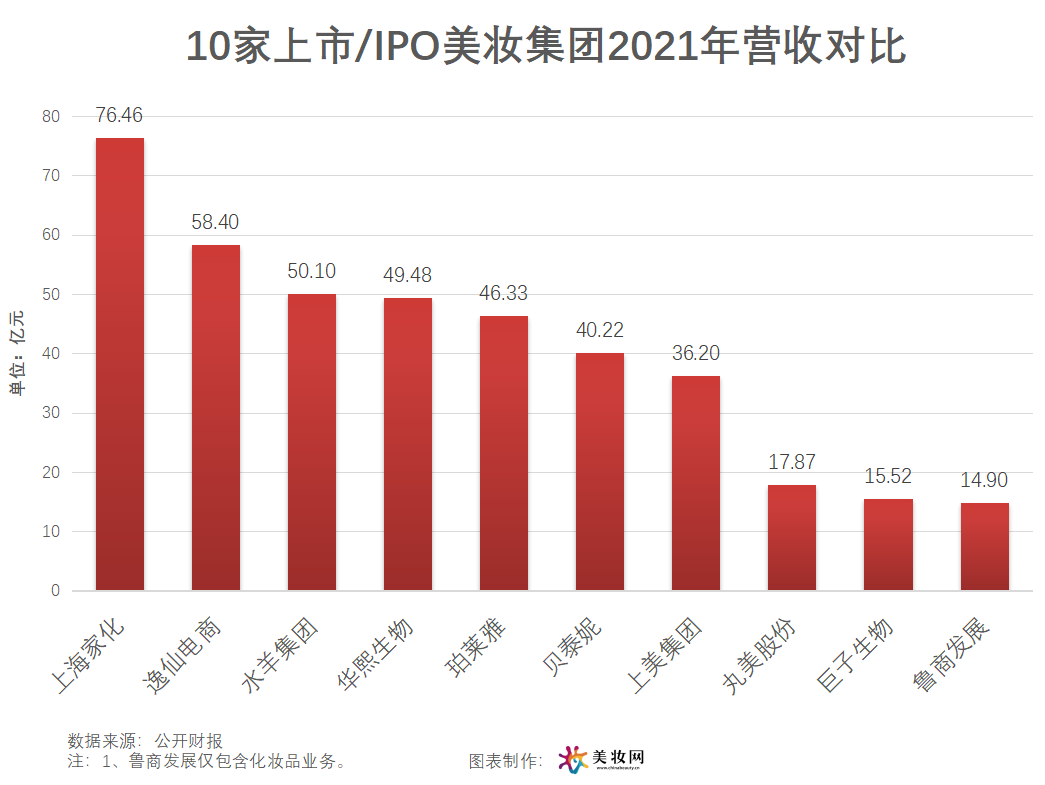

相比于2021年上半年,上美2022年上半年的营收出现下滑,由18.3亿元减少至12.6亿元,下滑超30%,净利下滑六成,主要受疫情封控影响。但对比几家主要的上市美妆集团看,上美“赚钱”能力仅属于中游。

那么,坚定赴港IPO,上美“急”在哪里?

01

三驾马车,韩束领头

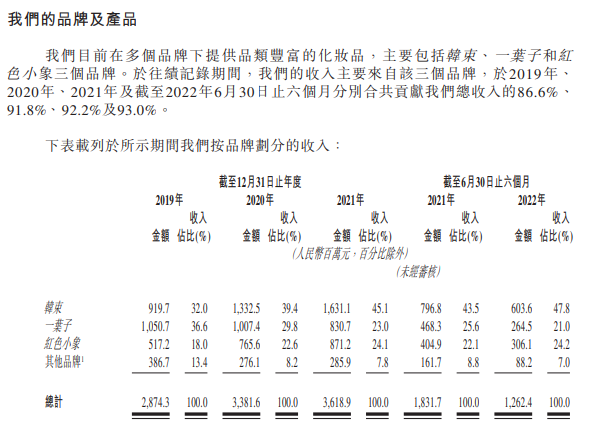

作为国货化妆品公司,上美专注于护肤品及母婴护理产品的开发、制造及销售,创立了韩束、一叶子及红色小象等品牌。

公司收入也主要来自该三个品牌,最新招股书显示,2019年、2020年、2021年及截至2022年6月30日止六个月,这三个品牌分别合共贡献公司总收入的86.6%、91.8%、92.2%及93.0%。

根据弗若斯特沙利文报告,2021年上美是唯一拥有两个护肤品牌年零售额超过人民币15亿元的国货化妆品公司。此外,红色小象于2021年零售额已超过人民币18亿元,在中国市场国货品牌母婴护理产品中居首。

但总体看来,一叶子收入占比呈下降趋势,红色小象虽平稳增长,但体量不足,韩束则成为拉动上美营收增长最强劲的马车。

作为核心支撑,韩束品牌的收入分别为9.2亿元、13.3亿元、16.3亿元以及6.0亿元,收入占比分别为32.0%、39.4%、45.1%以及47.8%,持续增高。

同期,红色小象表现不俗,成为上美集团营收一股不容忽视的力量。报告期内,红色小象的收入分别是5.2亿元、7.7亿元、8.7亿元以及3.1亿元,收入占比分别为18%、22.6%、24.1%以及24.2%,实现平稳增长。

相比之下,另一大支柱品牌一叶子却增长乏力。报告期内,一叶子的收入分别是10.5亿元、10.0亿元、8.3亿元以及2.6亿元,收入占比分别为36%、29.8%、23%以及21%,一路下滑。2021年度,一叶子的收入同比减少近两成,排名三大品牌末位。

关于一叶子品牌的收入下滑,上美集团表示,2020年主要是由于“线下渠道产生的收入受COVID-19影响而减少,部分被在线渠道产生的收入增加所抵消”;2021年则是因为“正将一叶子品牌升级成为借助植物科学面向年轻消费者的纯净美容品牌并减少营销开支”。

不仅如此,作为一个多品牌战略企业,上美集团也已推出和开发多个其他新品牌,如专为敏感皮肤打造的高肌能、专为敏感肌肤打造的安弥儿以及护发品牌极方等,还建立了针对敏感肌的品牌安敏优、专注宝宝敏感肌的品牌一页以及高端抗衰品牌山田耕作,但截至目前水花不大,还需持续观望。

02

上美的焦虑

资料显示,上美集团成立于2002年,其前身为“上海卡卡化妆品有限公司”。2015年,上美集团获得4亿元天使轮融资,投资方为联新资本、中信资本以及前上海家化总经理葛文耀的个人投资。

早在2021年初,就有媒体报道上美计划冲刺A股。当时,证监会官网还披露了上美集团辅导备案基本情况表。

但是,一年之后,上美集团却选择转战港股。有金融界人士分析,由于A股上市的门槛变得越来越高,上美此举可能是为了加快上市进程。纵观国内有一定历史的大型美妆集团,还没有上市的或只有上美,上美难免尴尬。

乘着传统渠道起飞的上美,也在新渠道上持续发力。数据显示,2021年1-11月,韩束在抖音的GMV约8.2亿,进入抖音美妆GMV 排名前十。但韩束、一叶子等品牌并未再有爆品,在传统线下渠道,不仅要面对上海家化、伽蓝集团等国货美妆竞争,还要面对宝洁、联合利华、欧莱雅等国际巨头的分食,可谓“前后夹击”。

03

补足短板,发扬长处

除了渠道外,上美对营销方面的投入也占比很高。在销售及分销开支中,营销及推广支出占了大头。2019年,上美集团营销及推广开支超过8亿元,2020年及2021年,营销及推广开支均超过10亿元。

从热门电视剧植入广告,到抖音快手网红直播,上美集团素有“营销能手”之称,据悉其曾在《非诚勿扰》广告中花费高达5亿元。很多行业人士与媒体都曾认为,上美“重营销、轻研发”。

但随着消费方式的改变,消费者已不再吃营销与渠道的“大饼”了,上美对研发的重视也因时而变。

近日,韩束以“时间的想象力”为主题,在上海举办了2022科学发布会,回顾了品牌近20年的科研之路,并带来了新一代科技产品——蓝铜肽紧致精华霜,展现了上美集团的研发实力。

上美全球首席科学家黄虎表示,韩束科研团队建立了行业首个自主生物发酵平台,目前该成分已产出两代、3种原料,申请5项全球专利,并在世界知名学术会议与期刊上进行发表。面对时下科研“装备竞赛”,上美的研发布局无疑是一股强劲力量。

招股书披露,2019年至2021年以及2022年上半年,上美集团产生的研发开支分别为人民币8,290万元、人民币7,740万元、人民币1.0亿元及人民币5,193万元,分别占收入2.9%、2.3%、2.9%及4.1%,占比高于行业平均水平。

比如,由上美集团研发的TIRACLE是其科研团队利用双菌发酵技术开发的核心成分,目前已有超过385种产品采用了TIRACLE成分。

招股书还显示,上美自2003年品牌创立以来就把“自主研发”作为核心战略布局,在2016年品牌规模化之后即刻着手基础研究,在其中日双科研中心组建7名国际顶尖科学家领衔的超200人研发团队。

时至今日,上美已有3大基础研究成就、超200项专利、超20篇国际期刊论文。2022年伊始,上美则进一步明确了基础研究5大战略新方向,包括抗衰、敏感肌、新原料等。

04

结语

走近20年经营史的上美,已穿越商超、CS、电商、社交媒体四大周期,能在一次次波动中屹立不倒,与其创始人吕义雄不无关系。

吕义雄是一位潮汕商人,75后的他于1999年投身于化妆品生意,在批发市场开了一家主营化妆品批发零售的专营店,掘得人生事业上的第一桶金。2002年5月,他带着8个人的团队,来到了上海,成立上海韩束生物科技有限公司,同年创立了韩束品牌,就此开启了日化帝国之梦。

2014年,吕义雄打响了多品牌战略,一叶子、 吾尊、红色小象、索薇娅等品牌应运而生,同时实现了电视购物、电子商务、线下专营店、KA(含屈臣氏)、区域性百强精品店连锁系统及百货的全渠道营销。可以说,吕义雄是本土企业家中,第一个敢玩且玩转多品牌、多品类、全渠道的人,他的“敢玩”也将其美妆帝国迅速推向辉煌。

2021年,吕义雄提出,整个社会的流量将持续全面导向线上To C发展,同时流量的成本会不断增高,企业要想生存必须思考及寻找新的机遇。而To C时代下,无论是获取流量,还是打造产品力,资本都能给上美前所未有的底气。

上市前,在一级市场中寻求融资并优化财务表现成为上美的最佳选择,这也是上美引入资本的原因,毕竟,港、美股对于化妆品企业的估值体系和盈利要求差异明显。

时移世易,如今的中国化妆品市场今非昔比,靠传统渠道和传统营销方式就能爆发式增长的时代已经过去,带着传统基因成长的那批美妆企业也不断面临着挑战,因时而变,不进则退。因此,不管从资方还是从企业自身发展看,尽快上市都是上美最好的选择。

创新和变革往往来自于后来者,这是商业史中不变的叙事逻辑,在通过上市增强资金实力之余,不知道“上美”们是否做好了应对更多挑战的准备?